-

东莞市志强纤维棉制品有限公司热风棉,针刺棉,直立棉,胸围棉,过滤棉,硬质棉,吸音棉,防火棉,填充棉等

-

咨询服务热线:

咨询服务热线:

185-8811-1188

139-2922-9528

服务热线

服务热线

硬核数据!口罩、防护服等防疫纺织品行业发展新解析

防疫用纺织品是产业用纺织品领域医疗与卫生用纺织品中的一类重要产品,主要包括口罩、防护服和消毒湿巾等(本文特指口罩、防护服)。仅仅一年时间,我国防疫纺织品行业发生了巨大变化,我国率先全面复工复产,发挥了抗疫物资最大供应国的作用,相关产品产能和产量在一年内放大了数十倍,甚至上百倍,也极大带动了纺织服装产品的出口。据公开数据显示: 2020年3月份至去年年底,全国共出口口罩2242亿只,价值3400亿元,包括医用口罩650亿只,出口了防护服23.1亿件,包括医用防护服7.73亿件。

防疫纺织品行业剧烈波动的新形势下,为了进一步掌握防疫纺织品发展状况,形成优化产业发展的行业建议, 2021年1月6日~11日中国产业用纺织品行业协会面向口罩、防护服、原辅料等重点防疫物资相关企业开展了《关于防疫纺织品行业优化发展相关建议》的问卷调研。截止2021年1月11日,共收到有效问卷176份,具体分析如下。

【问卷基本情况及分析】

(一) 企业基本情况

企业基本情况方面:调研企业共来自于22个省区市,图1所示,排名前五位的分布是:江苏43家(24%)、广东26家(14%)、浙江17家(9%)、山东16家(9%)、福建10家(5%),其分布在一定程度上与全国防疫纺织品企业的国内分布情况基本吻合,样本数据有一定代表性。

图1 样本企业全国分布情况

调研样本企业遍及综合性防疫纺织品、口罩制品、防护服制品、纺粘水刺非织造布、熔喷非织造布、其他原辅料、科研机构等8类企业。口罩和防护服制品生产企业累计占47%,其中疫情前正常运营的口罩、防护服的相关企业占41%。统计企业中79%是2016年及以前成立的企业。

(1)企业类型

图2 企业类型

企业类型方面,样本企业涉及防疫纺织品全产业链。图2所示,其中30%的企业为综合性企业,该类企业通常同时生产口罩/防护服和非织造布等产品,11%的企业单独生产口罩,5%的企业单独生产防护服,三者合计有83家(47%)。纺粘、水刺等非织造布企业占15%,熔喷非织造布企业占11%,透气膜、非织造布设备及部件、口罩机及贴条机、口罩带、鼻夹等原辅料和设备企业占20%,高校科研单位占3%,贸易流通企业占2%。口罩、防护服的相关企业中其中疫情前正常运营的既有企业占42%,其余(累计52%)为疫情后原料、服装、家纺、卫生用品、食品等防疫纺织品相关的转产企业。

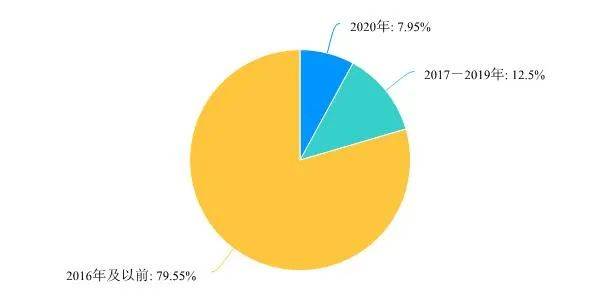

(2)企业成立时间

企业成立时间方面,问卷企业中有14家(8%)是2020年新成立的企业,有19家是2017年~2019年成立的企业,绝大部分为2016年及以前成立的既有企业,如图3所示。从数据上看,参与问卷调研的2020年新成立企业偏少。

图3 企业成立时间

(二) 生产经营状况及预期

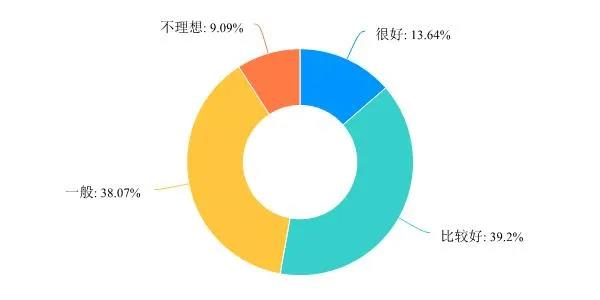

样本企业中2020年生产经营情况普遍较好,且对2021年有乐观预期,多数企业在未来3年将保持产能稳定。图4所示,其中2020年64%的企业在口罩、防护服板块生产经营情况比较好(37%)或者很好(27%),有53%的企业预计2021年生产经营情况比较好(39 %)或者很好(14%),图5所示。2021年的生产经营预期相较于2020年有所下滑。投资计划方面,有53%的企业在2021~2023年选择保持产能稳定,有20%的企业拟加大防疫纺织品领域的投资,仅有9%的企业会逐渐退出。

图4 2020年企业生产经营情况

图5 对2021年生产经营情况的预测

(三) 产能和布局

产能和布局方面,超过半数的企业认为防疫纺织品相关产能过剩,部分企业认为高端产品产能不足,认为产业链布局合理或非常合理的较少。总体来看认为防疫纺织品相关产能存在过剩情况,纺粘非织造布、熔喷非织造布等原料产能过剩程度要高于口罩、防护服制品。

有60%的企业认为口罩、防护服制品产能过剩,29%的企业认为产能虽然过剩但高端产品产能不足,认为产能不足的仅占1%。64%的企业认为熔喷非织造布、纺粘非织造布等原料产能过剩,28%的认为高等级熔喷非织造布产品产能不足。对于口罩、防护服的产业链布局情况,仅有18%的企业认为口罩、防护服产业链布局合理(13%)或布局非常合理(5%)。

(四) 发展诉求

短期来看,企业的诉求主要集中于市场监督、应急储备、技术升级等方面。长期来看,除市场监督和技术升级外,企业对于培育增量市场的需求也非常强烈,对于应急储备的需求相对有所弱化,这点与短期诉求有着明显不同。

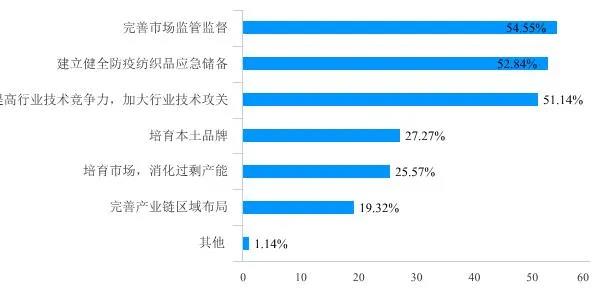

行业短期健康发展最迫切的问题方面,图6所示,在完善市场监管监督、建立健全防疫纺织品应急储备、提高行业技术竞争力加大行业技术攻关、培育本土品牌、培育市场并消化过剩产能、完善产业链区域布局这6个问题中,排名前3位的问题是:55%的企业建议完善市场监管监督,53%的企业建议建立健全防疫纺织品应急储备,51%的企业建议提高行业科技竞争力,加大行业技术攻关。

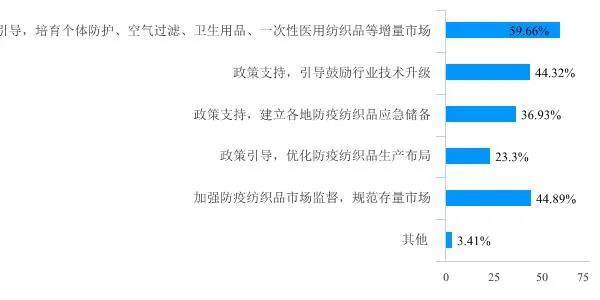

行业长期健康发展最有效的建议措施方面,图7所示,在政策引导并培育增量市场、引导鼓励行业技术升级、建立防疫纺织品应急储备、优化防疫纺织品生产布局、加强防疫纺织品市场监督、规范存量市场这5个措施中,排名前3位的是:60%的企业建议培育增量市场、44%的企业建议规范存量市场,44%的建议鼓励行业技术升级。

图6 近期口罩、防护服行业健康发展最迫切的问题

图7 远期口罩、防护服行业健康发展最有效的措施

其他建议方面,问卷企业对于引导行业绿色发展、加大人才培育、加强价格引导、增强公共服务平台建设等方面提出了一些意见和建议。

【结 论】

服等防疫纺织品行业在经历了行业巨变后,大部分企业2020年生产经营情况较好,对2021年的预期也并不悲观,但产能过剩、产业链布局不合理等情况是现实存在的,对于未来的发展产业链各类企业也有着不同诉求。本次调研有以下几点初步结论:

1. 产能和布局方面,防疫纺织品相关产能存在过剩情况,国内防疫纺织品的布局有进一步优化的空间。产业链多集中于华南、华东、京津等经济发达区域,欠发达省份偏少,产品类型方面,华南和华东区域综合性企业和制品生产企业产能和布局较为集中、华北、华中原辅料较为集中,东北、西北、西南等省份因相关企业数量较少,布局不合理现象可能更为明显。

2. 生产经营方面,2020年综合性企业普遍生产经营情况较好,这类企业多成立于2016年及以前;新成立的熔喷非织造布生产企业生产经营状况不理想比例较大。非织造布、辅料、设备等防疫纺织品关联企业、非制造业企业等转产口罩、防护服制品相较于其他企业普遍生产经营状况不理想,各类企业2020年的生产经营情况影响了其2021年生产经营预期。

3. 投资意愿方面,产业链企业中2020年生产经营情况较好的企业倾向于加大投资的比例较高,而生产经营不理想的企业大多数选择缩减产量、储存产能,甚至逐渐退出。

4. 企业诉求方面,企业诉求主要集中于市场监管、增量市场培育、应急储备、科技提升等方面。相关诉求中,短期产业链各企业都普遍认同需要加强市场监管监督、建立应急储备和提高行业竞争力。远期产业链企业普遍认为需要加强市场监督、引导技术升级和培育增量市场,口罩、防护服制品企业对于建立各地防疫纺织品应急储备、优化防疫纺织品产业布局相较于其他企业更加关注。

综上, 当前口罩、防护服等防疫纺织品在经历了快速发展后所带来的产能过剩、布局不合理等问题需要加以关注,未来需采取多种措施来优化防疫用纺织品产业布局,合理调整产能结构,适当开拓和培育增量市场,提高行业整体技术竞争力。这对于提升突发公共卫生事件应急救援能力,提升全社会抵御风险水平,保障人民群众生命财产安全和维护国家公共卫生安全具有重要意义。

|